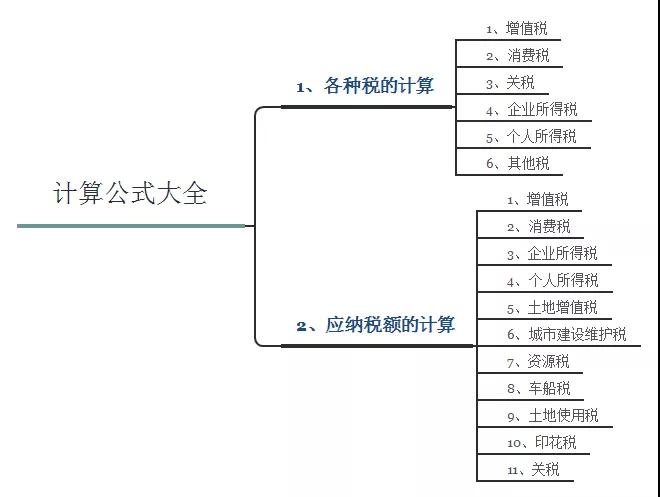

财税计算能力提升路径

| 模块分类 | 核心公式量 | 应用场景 |

|---|---|---|

| 增值税计算 | 18个 | 企业税务申报 |

| 所得税核算 | 22个 | 年度汇算清缴 |

增值税实务计算体系

一般纳税人增值税核算包含三个关键环节:

销项税额=应税销售额×适用税率

进项税额认证=可抵扣进项总额

应纳税额=当期销项-认证进项

企业所得税核算要点

应纳税所得额确定采用分步计算法:

利润总额调整=会计利润±纳税调整项目

税率适用=基准税率±优惠税率

应纳税额=调整后所得×适用税率

个人所得税计算模型

综合所得计税采用超额累进模式:

应纳税额=Σ(各级距收入×对应税率)-速算扣除数

专项附加扣除=教育/医疗/住房等法定扣除项

消费税计算实务

从价计税与从量计税的区别应用:

从价计征:应纳税额=销售额×比例税率

复合计税:应纳税额=销售数量×定额税率+销售额×比例税率